Oppsummering aksjeåret 2022 og utsikter for 2023

Tidenes dårligste år for investorer

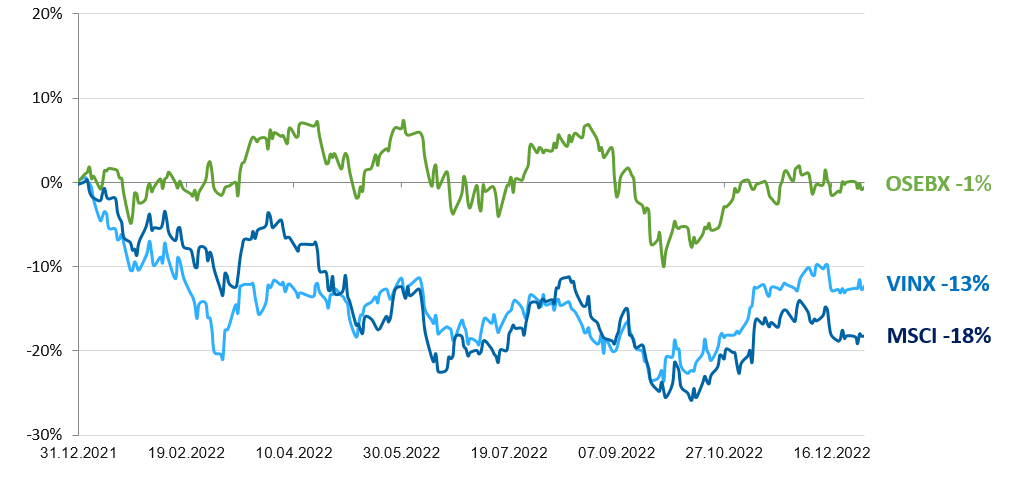

2022 går inn i historien som tidenes verste år i verdipapirmarkedene. Tapene har aldri vært større. Investorer i de globale aksje- og obligasjonsmarkedene så verdier for ufattelige 37 billioner USD forsvinne i løpet av fjoråret. Dette tilsvarer nærmere tretti norske Oljefond. Under Finanskrisen i 2008 var tilsvarende tall rundt 24 billioner USD. Målt i USD falt Verdensindeksen for aksjer (MSCI World) 18% i 2022. Dette er det fjerde største fallet siden indeksen ble opprettet.

Nordiske aksjer falt også, men mindre enn globale aksjer. Den nordiske indeksen, VINX Nordic, falt 13% i fjor. Et fall på hele 25% for det svenske aksjemarkedet trakk Norden ned. Sterke olje- og gasspriser gjennom 2022 ga nesten nullavkastning for Oslo Børs, som dempet fallet for nordiske aksjer.

Norske, nordiske og globale aksjer 2022

Ett selskap utgjorde forskjellen for Oslo Børs

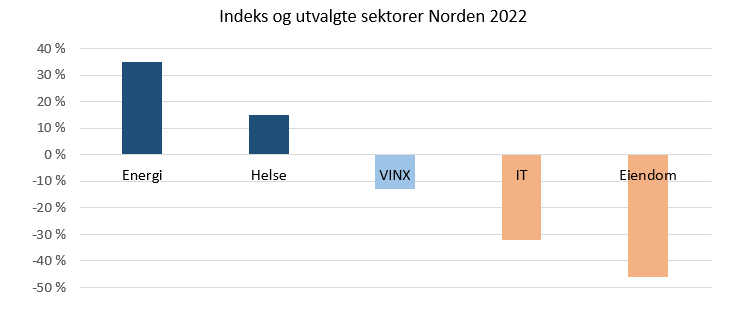

Med et fall på beskjedne -1% for Hovedindeksen stikker Oslo Børs av med seieren blant utviklede markeder i 2022. Kraftig økning for olje- og gassprisene gjorde energisektoren til fjorårets vinnersektor. Sektoren steg nærmere 50% og er nå tilbake som den desidert største sektoren på Oslo Børs. Sektoren økte fra 21% av markedet til 35% ved utgangen av 2022.

Børsens desidert største selskap, Equinor, bidro også i år tungt, både til sektorens og totalmarkedets utvikling. Mens Equinor steg hele 68% i 2021 fulgte aksjen i 2022 opp med en avkastning på 51%. Aksjen vekter nå over 20% i Hovedindeksen og bidro alene med mer enn 9% avkastning for indeksen i fjor. Ingen andre aksjer bidro med mer enn 1%.

Materialsektoren hadde også positiv avkastning i 2022. Den steg i underkant av 10%. Norsk Hydro bidro mest med knappe 1% av markedsavkastningen. Industrisektoren ga nullavkastning. Her skiller Tomra seg ut med det største negative bidraget. Aksjekursen ble nesten halvert og trakk alene Hovedindeksen ned med 2%.

Alle andre sektorer hadde negativ avkastning. Seks av totalt elleve sektorer falt mer enn 25%. Verst var det for forsyningssektoren, som falt ca. 50%. Her var Aker Horizons en tung bidragsyter. Aksjen falt over 60% i 2022.

Kilde: Alfred Berg, Bloomberg.

Stor forskjell mellom Hovedindeksen og Fondsindeksen

Det kan være relativt store forskjeller mellom Hovedindeksen (OSEBX), som indeksfond følger, og Fondsindeksen (OSEFX) som aktive fond følger. I 2022 var denne forskjellen uvanlig stor i favør Hovedindeksen, hele 6%. Mens Hovedindeksen kun falt 1% falt Fondsindeksen 7,1%.

Vi skal ikke lenger tilbake enn til 2019 og 2020 for å finne en periode hvor pendelen svingte andre veien. I løpet av de to årene steg Fondsindeksen 6% mer enn Hovedindeksen.

Den uvanlig store forskjellen i år kan tilskrives én enkelt aksje og én enkelthendelse; Equinor og krigen i Ukraina. Invasjonen sendte gassprisene til himmels og dermed også Equinors inntekter. Mens Equinor nå vekter over 20% i Hovedindeksen vekter selskapet kun 7,5% i Fondsindeksen. Når aksjekursen steg 51% i fjor forklarer dette hele forskjellen i avkastning mellom de to indeksene.

At aktive aksjefond følger Fondsindeksen skyldes de Europeiske fondsreglene, UCITS. Disse skal sikre god diversifisering. Maksimalt 10% av fondets midler kan plasseres i en enkeltaksje. Derfor vekter aldri enkeltaksjer mer enn 10% i Fondsindeksen.

De aller fleste norske aksjefond leverte derfor lavere avkastning enn Hovedindeksen i 2022. Med litt lenger tidsperspektiv enn et år er bildet annerledes. Siste tre og fem år har flere norske aktive fond levert solid meravkastning utover både Fondsindeksen og Hovedindeksen. Dette gjelder ikke minst for alle Alfred Bergs aktive norske fond.

Eiendom og IT trakk ned i Norden

Raskt stigende renter er ikke godt nytt, hverken for eiendomsaksjer eller vekstaksjer. Det svenske aksjemarkedet har mye av begge kategorier. Fasiten viser et fall på 25% for det svenske markedet i fjor (OMXSPI), som dermed falt mer enn globale aksjer. Danske og finske aksjer falt mindre, henholdsvis -12% (OMXC25) og -11% (OMXHB). Den relativt sterke utviklingen på Oslo Børs trakk det nordiske aksjemarkedet opp. Den nordiske fellesindeksen, VINX Nordic, falt dermed 13% i 2022.

Energisektoren gjorde det best i Norden i fjor (+35%). Ikke uventet var det eiendomssektoren som gjorde det dårligst (-46%). Mens Equinor (+51%) gjorde det sterkt i energisektoren var selskapet Corem blant aksjene som trakk ned eiendomssektoren (-79%).

Det var heller ikke uventet at den defensive helsesektoren gjorde det sterkt i et svakt marked. Her var det Novo Nordisk (+36%) som dro sektoren opp 15% i fjor. Utenom energi og helse hadde samtlige sektorer negativ utvikling i Norden. I tillegg til eiendomssektoren var IT sektoren med sine vekstaksjer også blant de svakeste (-32%).

Kilde: Alfred Berg, Bloomberg.

Nok et år med meravkastning for våre aktive fond

Til tross for fall, ble 2022 nok et år der våre aktive aksjefond leverte meravkastning sammenliknet med sine referanseindekser.

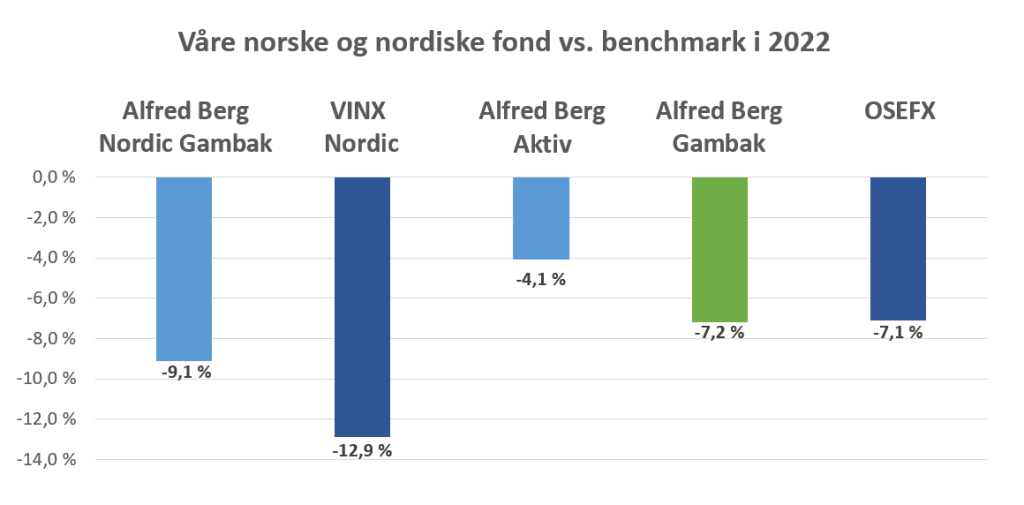

Vårt nordiske aksjefond, Alfred Berg Nordic Gambak ga i fjor høyest meravkastning av samtlige aktive Alfred Berg fond. Fasiten viser en meravkastning på solide 3,8% foran den nordiske aksjeindeksen VINX Nordic (-9,1 vs. -12,9%). Fondet har også levert hyggelig meravkastning siste tre år, og siden oppstart av fondet for drøye fire år siden.

Vårt norske aksjefond Alfred Berg Aktiv leverte en meravkastning på 3,0% (-4,1 vs. -7,1%), mens Alfred Berg Norge ga 1,0% meravkastning (-6,1 vs. -7,1%). Alfred Berg Gambak ga tilnærmet lik avkastning som Fondsindeksen (-7,2 vs. -7,1%), etter fradrag for forvaltningshonorar. Alle våre tre norske aktive fond har levert meravkastning sammenlignet med indeks både siste tre år, fem år og ti år*.

Våre norske og nordiske fond vs. benchmark i 2022

Alfred Berg Gambak er fortsatt det norske aksjefondet som har levert høyest avkastning siste ti år av samtlige norske aksjefond registrert på Oslo Børs. Fondet har levert en årlig meravkastning mot Fondsindeksen på 5,5% siste 10 år (15,4 vs. 9,9%). Dette gir en total meravkastning på 159% siste ti år (317 vs. 158%). For Alfred Berg Aktiv er tilsvarende tall en årlig meravkastning på 3,1% siste ti år (13,0 vs. 9,9%), som gir en total meravkastning på 81% (239 vs. 158%).

Alfred Berg Nordic Gambak, Alfred Berg Gambak og Alfred Berg Aktiv har alle blitt rangert med fem stjerner hos Morningstar. Alle tre har også en «Leader» ESG ranking (høyeste nivå) fra MSCI ESG Fund ratings**.

*Kilde: Alfred Berg, Oslo Børs, Morningstar. Alle avkastningtall per 31.12.2022 og etter fradrag for forvaltningshonorar: Alfred Berg Kapitalforvaltning – Fond

** Kilde: MSCI ESG Fund ratings: ESG Fund Ratings – MSCI

Temaer for 2023

Resesjon eller ikke resesjon?

Inn i 2023 handler det meste om en resesjon kommer eller ikke, og hvor dyp og langvarig den eventuelt blir. Har sentralbankene kontroll på inflasjonsutviklingen eller ikke? Fremtidsindikatorene for Norge, Europa og USA fortsetter å vise et dystert bilde, mens faktiske rapporterte tall holder seg relativt stabile. Dette kan tyde på at økonomiene er svært tilpasningsdyktige. Slik vi tolker markedene, prises en mild og kortvarig økonomisk tilbakegang, og rask normalisering av inflasjonsnivået.

Resesjonen kan bli kraftigere enn forventet, og det kan bli vanskeligere å redusere inflasjonsnivået tilbake til normalnivået. Dette kan føre til usikkerhet og svingninger i avkastningen i 2023.

Den europeiske sentralbankens siste prognose spår en økonomisk vekst på 0,5 prosent i år. Dette er langt mer optimistisk enn tidligere. Banken tror nå at europeiske land vil unngå resesjonen mange har tatt for gitt. Goldman Sachs har også nylig kommet med en analyse der de ikke tror på resesjon, hverken i USA eller Europa.

Høye renter lenge

Vi skrev i fjorårets oppsummering at signalene var tydelige. Både i USA og i Norge skulle renten opp. Og rentene kom definitivt opp i 2022. Tre måneders pengemarkedsrenter ligger godt over 3% i Norge og Sverige, i Eurosonen litt under 3%. I USA er den nesten 5%. Flere eksperter spår nå at rentetoppen er nådd og at sentralbankene allerede i 2023 går fra renteøkninger til rentekutt.

Markedsrentene viser imidlertid et annet bilde. De sier at vi skal ha renter rundt disse nivåene i overskuelig fremtid. De norske, svenske og europeiske rentekurvene er mer eller mindre paddeflate de neste tolv årene. Markedet sier at pengemarkedsrentene ikke skal under 3% igjen, hverken i Norge, Sverige, EU eller USA. Dette vil være positivt for bankenes marginer og bankaksjer. For eiendomssektoren vil det kunne bli langt mer krevende. Banker med mye eksponering mot næringseiendom vil derfor også kunne få problemer om markedet får rett i sine rentespådommer.

Fortsatt energikrise

Det er fortsatt energikrise i Europa og lite som tyder på at krigen i Ukraina er over med det første. I tillegg tar det grønne skiftet lang tid. Det tar lang tid å få plass gode nok bærekraftige alternativer til olje, gass og kull. Nedstenging av kjernekraftverk de siste årene bidrar heller ikke positivt, og eventuelle gjenåpninger tar også lang tid. Mye tyder på at vi må belage oss på fortsatt høye energipriser i 2023. Utsiktene bør derfor være gode for energiaksjer også i 2023.

Utsikter for 2023

I vår oppsummering av aksjeåret 2021 skrev vi på denne tiden i fjor at vi ikke var veldig bekymret inn i 2022. Men at: «En for rask og for høy renteoppgang, og eventuelle nye tilbakeslag som følge av pandemien vil kunne gi korreksjoner i aksjemarkedet.»

I dag vet vi at det brøt ut krig i Europa en drøy måned senere. Med enorme menneskelige lidelser og ødeleggelser som resultat. I tillegg fikk vi kraftige fall på børsene og akselererende olje- og gasspriser. Krigen pågår og vi har fortsatt energikrise i Europa. På toppen av dette fikk vi «en for rask og for høy renteoppgang» i forhold til hva finansmarkedene tålte. Resultatet ble et svært uvanlig år hvor både aksjer og obligasjoner falt kraftig. Det var ingen steder å gjemme seg og enorme verdier gikk tapt.

Prising

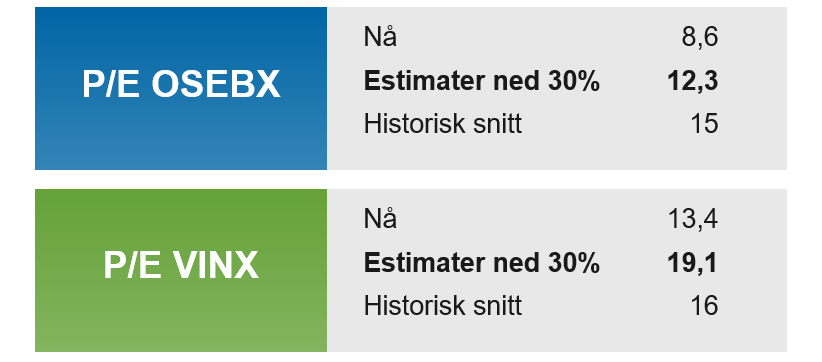

Mens aksjekursene har rast har imidlertid inntjeningen holdt seg overraskende godt. Prisingen i aksjemarkedet har kommet kraftig ned. Oslo Børs har nå en P/E på neste års inntjening på rekordlave 8,6. Nesten nede på halvparten av gjennomsnittet siste ti år, som er rundt 15. For nordiske aksjer ligger P/E på 13,4 mot et gjennomsnitt på ca. 16 siste ti år.

Kilde: Alfred Berg, Bloomberg.

Markedene priser inn en mild og kortvarig økonomisk tilbakegang. Det er en viss sannsynlighet for en kraftigere resesjon enn det som er priset inn. Historisk har estimatene typisk kommet ned 20-30% ved en resesjon. I en krise opp mot 50%, men da over flere år. Under Finanskrisen falt estimatene 50% fra 2007 til 2009.

Ved en mild resesjon er det grunn til å tro at estimatene skal ned en del mindre enn 20-30%, kanskje ikke mer enn 10-15%. Hvis vi derimot antar at vi får en kraftig og langvarig resesjon skal nok estimatene gjerne ned 30% fra der vi er nå. Figuren over viser P/E for det norske og nordiske aksjemarkedet dersom estimatene skulle falle med 30%.

For norske aksjer vil vi eventuelt fortsatt være godt under historisk snitt for P/E siste 10 år. For nordiske aksjer vil vi eventuelt ligge noe høyere enn historisk snitt. Det er med andre ord lite som tyder på at aksjemarkedene er høyt priset.

For våre norske fond, Alfred Berg Gambak og Alfred Berg Aktiv, ligger P/E på 9,0 og 9,2. For Alfred Berg Nordic Gambak ligger P/E nede på 11,4. Godt under markedets P/E. Selv med et fall i estimatene på 30% vil fondets P/E fortsatt ligge under markedets historiske snitt på 16.

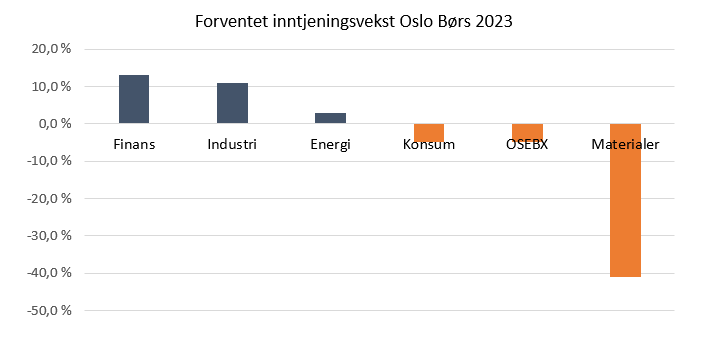

Inntjeningsforventninger

Energi og finans utgjør mer enn halve Oslo Børs. Legger vi på de tre sektorene industri, konsum og materialer har vi dekket rundt 85%. Forventet inntjeningsvekst for disse fem sektorene spriker mellom pluss knappe 15% og minus 40%. For OSEBX ventes en negativ inntjeningsvekst på ca. 5%. Inntjeningsforventningene inn i 2023 ser dermed ut til å være ganske så moderate.

Kilde: Alfred Berg, Bloomberg.

Bakteppet inn i 2023 er lavt prisede norske og nordiske aksjer, god inntjening og moderate inntjeningsforventninger. Unngår vi resesjon kan avkastningen fort passere 10%. Usikkerheten er som vanlig stor. Ved en dyp og langvarig resesjon er det ingen steder å gjemme seg. Høyt rentenivå kan også true den økonomiske veksten. Som alltid gjelder det å være eksponert i de riktige sektorene og selskapene.

Det skal likevel mye til for at 2023 skal bli like dårlig som 2022. En resesjon er allerede delvis priset inn. Vi tror utsiktene for norske og nordiske selskaper er ganske gode inn i 2023.