Månedsrapport februar 2023

Økonomi og renter

2023 startet med forsiktig optimisme. Inflasjonstallene ga forsiktige indikasjoner på å ha toppet ut, samt trappe nedover. Desinflasjon ble et mer hyppig brukt ord. Indikatorer på økonomisk vekst viste få tegn til betydelig nedkjøling, selv om sentiment indikatorer var tilbakeholdene. Det forventede binære utfallsrommet mellom soft og hard landing, ble utvidet til no landing. Men der finansmarkedene i januar var preget av en selvforsterkende optimisme, falt det litt tilbake i Februar. Inflasjonstallene overrasket igjen på oppsiden av forventningene. Arbeidsmarkedet viser få tegn til avkjøling selv om lønninger ikke øker i samme takt som tidligere. Det som skilte februar fra bevegelsene i 2022 var at renter tangerte eller oversteg fjorårets nivåer, mens kredittpåslagene har holdt seg relativt stabile. De fleste sentralbankene mener nå å ha en styringsrente som vil ha en restriktiv innvirkning på økonomien, og en rentebane som indikerer ytterligere økninger fremover for å snarlig få inflasjonen ned mot 2% målet. Før nivået biter seg fast i forventinger om høyere inflasjon og en pris/lønn spiral. Utover dette har sentralbankene stilt seg overraskende avventende og guidingen består i hovedsak av at fremtidige endringer vil være dataavhengige. Gitt februars overraskende stabile makrotall, økte det forventede toppnivået på de fleste styringsrenter betydelig gjennom februar. Der det har skilt litt mellom de individuelle sentralbankene er deres kommentarer på prisingsbildet som ligger i markedet. Der FED var mer avventende enn slutten av fjoråret til den optimistiske prisingen, var ECB tydeligere på at de mente markedet priser inn for lave renter fremover.

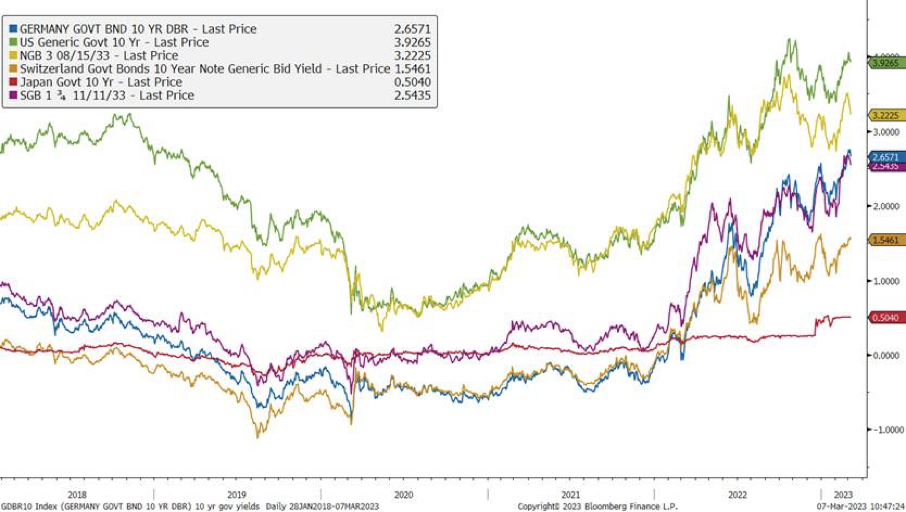

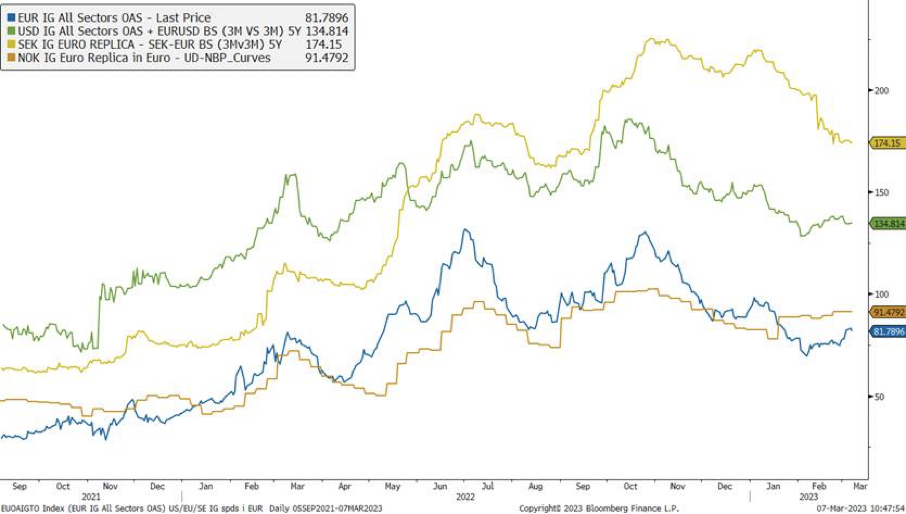

En noe uforklarlig dynamikk i karakter i prisingsbildet var en forventet nedgang i styringsrenten mot høsten. Mest fremtredende i de amerikanske rentene. Det peker altså på en reversering av sentralbankpolicy. Dette fremstår noe usannsynlig fra et soft (eller no) landing perspektiv. Om inflasjonen trender nedover mot målet uten stor nedgang i økonomisk aktivitet er det forventet at sentralbanken vil holde rentenivået noe lengre enn strengt nødvendig. Det for å unngå en fornyet oppgang. Prisingsbildet ser derfor ut til å fortsatt vekte inn noe sannsynlighet for en hard landing, hvor sentralbanken ser det nødvendig å senke renten for å støtte opp under en økonomi i resesjon. Gitt reaksjonene på makrobildet økte lange renter betydelig gjennom februar. Norske og amerikanske 10-års statsrenter er nå på rett under rentetoppen i oktober 2022. Svenske og tyske, derimot, har gått forbi den tidligere toppen og avsluttet måneden på rundt 2,65%. Endringen i kredittpåslag var mer moderat. Noe utgang i USD, EUR og NOK men fortsatt godt under fjorårets høyder. Svenske kredittpåslag fortsatt årets trend nedover. Mye av dette er drevet av den store andelen eiendomsselskaper, hvor det har vært mer optimisme i år gitt en forventning om at selskapene vil kunne gjøre det bedre enn først antatt, og en villighet blant eiere for å skyte inn mer egenkapital for å bedre balansen.

Ikke overraskende var rentesensitiviteten den utslagsgivende faktoren på avkastningen I de nordiske rentefondene I februar. Likviditetsfondene med lav rentedurasjon var relativt upåvirket, og akkumulerte en positiv avkastning som følge av et generelt høyt rentenivå, samt, historisk sett, gode kredittpåslag. Dette gjelder også for de nordiske lavdurasjonsfondene. Økningen i rentenivået førte til negativ avkastning i middels til lang durasjonsfondene våre. Selv om kredittpåslaget gikk noe ut i USD og EUR, gjorde subordinert bankgjeld det relativt sett godt.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

Kilde: Alfred Berg/Bloomberg

Utviklingen i kredittpåslag siste 12 måneder, fra toppen; Sverige, USA, Europa og Norge

Kilde: Alfred Berg/Bloomberg

Utviklingen i våre rentefond

Likviditetsfond

Alfred Berg Likviditet Pluss var opp 0,41% i februar.

Alfred Berg Nordisk Likviditet Pluss var opp 0,63% i februar.

Norske obligasjonsfond

Alfred Berg Obligasjon var ned 1,05% i februar.

Nordiske obligasjonsfond

Alfred Berg Nordic Investment Grade var opp 0,74% i februar.

Alfred Berg Nordic Investment Grade Mid Duration var ned 0,65% i februar.

Alfred Berg Nordic Investment Grade Long Duration var ned 3,05% i februar.

Alfred Berg Nordisk Ansvarlig Kapital var opp 0,54% i februar.

Alfred Berg Income var opp 1,43% i februar. Fondet hadde en meget god måned, og en stor vekt i Storskogen AB. Prisen på disse obligasjonene steg omtrent 15% i februar når selskapet slapp en sterk Q4 rapport og annonserte nye lånefasiliteter som er positivt innfør refinansieringen av obligasjonene. Dessuten gikk fondets eksponering mot svenske BBB-ratede eiendomsselskaper sterkt i februar. Vi tok del i noen av de nye obligasjonene i primærmarkedet i februar og har en balansert eksponering mellom IG og HY for tilfellet. Markedet byr på interessante muligheter men det er flere risiko faktorer også der vi ser at selskapers marginer kommer under press og lavere konsum påvirker andre. Vi forventer derfor økte misligholds rater, men det er balansert av høyere renter og kredittrentepåslag.

Alfred Berg Nordic High Yield var opp 2,09% i februar. Etter et relativt tregt primærmarked i 2022 har markedsaktiviteten tatt seg opp. I februar ble det utstedt 17 milliarder kroner, og hittil i år er volumet 25 milliarder kroner. Det ble utstedt om lag 78 milliarder kroner i fjor. I 2021 hentet utstederne inn nesten 200 milliarder kroner, opp fra 90 milliarder kroner i 2020. Vi tror det er en oppdemmet tilbudsside av nye obligasjonslån som venter roligere markeder, og at aktiviteten vil være høy de neste månedene. Vi forventer fortsatt volatilitet og usikkerhet med hensyn til den pågående krigen i Ukraina og stigende renter og inflasjon kan utgjøre en trussel på lengre sikt. Renteøkninger og nedtrapping er imidlertid godt forventet og reflektert i dagens markedspriser. Også det nordiske høyrentemarkedet domineres av obligasjoner med flytende rente og er dermed mindre utsatt for direkte effekt fra stigende markedsrenter. Vi tror det nåværende volatile markedet kan skape muligheter for den langsiktige investoren.

Aksjemarkedet i februar

Norske aksjer

Hovedindeksen (OSEBX) var opp 3,80% i februar. Fondsindeksen steg 3,21%. Makrobildet er fortsatt i fokus. Russland/Ukraina situasjonen preget spesielt transportsektoren i måneden ved innføring av flere sanksjoner fra starten av måneden. Inflasjonen er fortsatt høy og sentralbankene fortsetter å bekjempe den med høyere renter.

Sektoren som bidro mest positivt på OSEBX i februar var energi. Flex LNG, Frontline og Hafnia var opp mest, mellom 20% og 40%. Når det gjelder de to sistnevnte, var ratene for transport av petroleumsprodukter mye høyere i februar sammenlignet med måneden før. Gjennomsnittlig seilingsdistanse har økt som en følge av sanksjonene mot Russland. Dette har ført til god utnyttelse av flåten. Samtidig er ordreboken av nybygg begrenset. Med unntak av DNO og Aker BP endte olje og olje-serviceselskapene i pluss. TGS, opp 15%, var oljeserviceselskapet som var mest opp. Selskapet tok opp guidingen for seismikk investeringer i 2023 over forventningene til analytikerne, og godt over fjoråret. Olje- og gassprisene, som er de viktigste driverne for sektoren, var flat/ned 22% mot januar ved utgangen av måneden.

Sektoren som bidro nest mest i måneden var finanssektoren. Primærdriverne var DNB og Sparebank 1 SR Bank som begge endte opp over 10%. DNB leverte bedre Q4-tall enn forventet. Sparebank 1 SR Bank leverte også gode Q4 tall i måneden og økte sitt ROE mål til 13% mot 12% tidligere.

Konsumsektoren var sektoren som bidro mest negativt i OSEBX i februar. Eneste selskap som endte i pluss var Bakkafrost. Resten av sektoren som består av oppdrettsselskaper og Orkla endte i rødt. Lakseprisen var opp gjennom måneden, men Mowi, Salmar og Lerøy leverte alle tall under forventningene. Eksportprisen for fersk norsk laks per kg var 112 ved utgangen av måneden mot 95 ved utgangen av januar.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 5,70% i februar, mens Fondsindeksen var opp 3,21%. Fondets aktive andel er 50,3%. Ved månedsskiftet var Alfred Berg Gambaks største posisjoner Equinor (7,89%), Dnb (6,23%) og Protector Forsikring (5,52%). Aksjene som bidro mest i positiv retning i februar var Europris som steg 14,26% (+0,64% på porteføljenivå), Dnb Bank som steg 11,54% (+0,56%) og Elkem som steg 11,14% (+0,49%). De som trakk mest ned var Salmar som falt 6,57% (-0,32%), Norsk Hydro som falt 5,83% (-0,24%) og Austevoll Seafood som falt 9,8% (-0,13%). Vi har økt posisjonene i Dnb, Shelf Drilling og Borr Drilling i løpet av måneden. Vi har redusert posisjonene i Aker BP, Storebrand og Cloudberry i samme periode.

Alfred Berg Aktiv var opp 3,02% i februar, mens Fondsindeksen var opp 3,21%. Fondets aktive andel er 45,6%. De største bidragsyterne relativt til indeksen var overvekt i Sparebank 1 SR Bank (som bidro med 0,29% i forhold til Fondsindeksen), undervekt i Aker BP (0,26%) og overvekt i Europris (0,26%). De som trakk mest i negativ retning var overvekt i Salmar (-0,39%), undervekt i Dnb (-0,33%) og undervekt i Frontline (-0,31%). Vi har økt posisjonene i Equinor, Dnb og Bakkafrost i løpet av måneden. Vi har redusert posisjonene i Frøy, Orkla og Aker BP i samme periode.

Alfred Berg Norge var opp 2,93% i februar, mens Fondsindeksen var opp 3,21%. Fondets aktive andel er 33,9%. De største bidragsyterne relativt til indeksen var undervekt i Adevinta (som bidro med 0,21% i forhold til Fondsindeksen), undervekt i Nel (0,19%) og overvekt i Sparebank 1 SR Bank (0,18%). De som trakk mest i negativ retning var undervekt i Frontline (-0,31%), overvekt i Salmar (-0,24%) og overvekt i Austevoll Seafood (-0,20%). Vi har økt posisjonene i Equinor, Dnb og Aker i løpet av måneden. Vi har redusert posisjonene i Orkla, Aker BP og Frøy i samme periode.

Alfred Berg Norge Transition var opp 2,71% i februar, mens OBX ESG ex Olje og Gass var opp 1,98%. Fondets aktive andel er 24,1%. De største bidragsyterne relativt mot indeksen var undervekt i Nel (som bidro med 0,29% i forhold til indeksen), overvekt i Elkem (0,22%), undervekt i Adevinta (0,12%). De som trakk mest i negativ retning var overvekt i Wallenius Wilhelmsen (-0,18%), undervekt i Kitron (-0,16%) og undervekt i Veidekke (-0,13 %). Vi har økt posisjonene i Bakkafrost, Salmar og Austevoll Seafodd i februar. Vi har redusert posisjonene i Orkla, Frøy og Lerøy Seafood i samme periode.

Nordiske aksjer

Oppgangen fra januar på de fleste av verdens børser, fortsatte gjennom februar. Det er – som vanlig – mye å bekymre seg over, men så lenge realitetene går bedre enn forventningene, har aksjemarkedene en tendens til å stige. Sist høst var det utbredt frykt for en omfattende resesjon, den glimrer fremdeles med sitt fravær. Og om noe, er de viktigste makroindikatorene på vei opp.

Rapporteringssesong for 4. kvartal er i tilnærmet over, og resultatet synes å være at selskapene i sum har innfridd. Men de aggregerte tallene skjuler betydelige sektormessige forskjeller. Industri, materialer og finans har overrasket positivt, mens konsum, forbruk og eiendom har vært på den svake siden. Dette er i tråd med trendene gjennom 2022, hvor renteøkning og inflasjon har gjort kampen om folks lommebøker hardere og finansiering dyrere.

Ikke desto mindre, sterkeste sektor i den nordiske indeksen i februar var konsumsektoren, fulgt – litt mer oppskriftsmessig – av finans og industri. Svakeste sektorer var informasjonsteknologi, materialer og eiendom. IT-sektoren er meget selskapsspesifikk, spennet i avkastning i februar går fra over + 30% til – 50%.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 5,4% i februar. Fondet har en overvekt i finans og konsumsektoren. Det er særlig de store, nordiske bankene vi for tiden synes gir en god kombinasjon av risiko og potensiale. Fondet er undervekt helse og forbruksektoren. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,2%), Sydbank (5,2%) og Jyske Bank (3,8%). Aksjer som bidro mest i positiv retning var Sydbank, som steg 16,6% (0,8% på porteføljenivå), Jyske Bank, som steg 21,5% (0,7%) og D/S Norden, som steg 36,6% gjennom måneden (0,6%). I negativ retning trakk New Wave, som falt 18,4% (-0,8% på porteføljebasis), NKT, som falt 22,2% (- 0,4%) og Sampo, som falt 3,4% (- 0,1). I løpet av måneden har vi økt posisjonene i bl.a. TGS, Boliden og Nordnet. Vi har redusert posisjonene Sampo, Atlas Copco og New Wave (via kursfall). Viktigste positive bidragsytere for Alfred Berg Nordic Gambak i februar var finans, materialer og energi. I negativ retning trakk kommunikasjonstjenester, industri og konsum. Fondets aktive andel er 70%.

Globale aksjer

De sterke aksjemarkedene vi noterte oss blant de store internasjonale børsene i januar fortsatte sin gode utvikling et godt stykke inn i februar måned. Midt i måneden fikk denne gode utviklingen et tilbakeslag, og avkastningen for måneden endte i negativt terreng for de store indeksene. S&P 500, verdensindeksen og Nasdaq endte måneden med en avkastning på hhv. -2,5%, -2,4% og -1% målt i dollar. Det er verdt å notere seg at Nasdaq hadde best utvikling blant disse – til en forandring om man minnes utviklingen blant fjorårets måneder for Nasdaq.

Det er makronyheter som driver aksjemarkedene i stor grad. Inflasjon og resesjonsfrykten festet et nytt grep blant investorene, og mye tyder på at markedene nå forventer ytterligere rentehevninger fra de store sentralbankene. I tillegg var det knyttet stor spenning til kvartalsrapporteringen for Q4 og eventuell guiding blant selskapene som rapporterte. Ser man på verdensindeksen har de store sjokkene uteblitt for denne sesongens rapportering hva kvartalstall gjelder. Med unntak av kommunikasjonssektoren har det store flertall av indeksens ca. 1500 selskaper i snitt rapportert på eller over forventning på både på topplinje og inntjening.

Kikker vi på avkastning blant sektorene ble IT, industri og finans sektorene med minst verdifall. Målt i dollar var utviklingen for disse sektorene hhv. -0,1%, -1% og -2% målt i dollar. Eiendom, materialer og energi var sektorene som fikk lavest avkastning. Målt i dollar ble avkastningen for disse sektorene hhv. -5,8, -5,6% og -5,1%. IT sektoren, verdensindeksens største sektor målt i markedsverdi, hadde flat utvikling.

Denne sektoren startet året sterkt, og har en hederlig utvikling sett i lys av andre sektorer og fjorårets svake utvikling. Deler man aksjene opp i faktorgrupper og ser på verdiutvikling ser vi at de falt i verdi gjennom måneden. Overraskende nok ble vekstaksjene og kvalitetsaksjene vinnerne, og faktorgruppene som falt minst i verdi. Verdiaksjer og aksjer med lave prissvingninger ble aksjegruppene med lavest utvikling. Dette er en interessant observasjon i seg selv, da det ofte var disse faktorgruppene som gjorde det best gjennom fjoråret.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var opp 2,54 % i februar. Fondet hadde en god utvikling gjennom måneden i absolutt og relativ forstand. Fondets plasseringer og aksjevalg innen kapitalvarer, transport og banker bidro positivt, mens aksjer innen bilprodusenter, helse og forsyning bidro negativt. Som vanlig ble det i løpet av måneden foretatt justeringer i fondets posisjonering. Endringene gjøres i takt med observasjonene vi gjorde blant aksjenes sentiment og fondets underliggende modell. Fondet justerte ned i forsikringsaksjer, farmasi og helseaksjer, og økte i aksjer innen media og kommunikasjon, programvareprodusenter og banker. Ved månedsslutt har fondet størst overvekt i sektorene konsum, industri og finans, og størst undervekt i sektorene IT, kommunikasjon og helse. Deler vi fondet opp i faktorer har fondet en overvekt i verdiaksjer og aksjer med liten markedsverdi. Fondet har en marginal undervekt i kvalitetsaksjer og aksjer med lave prissvingninger. Fondet har og vil ofte ha en stor overvekt i momentumfaktoren på grunn av fondets sentiment filter. I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme eller dersom sentimentsbildet endrer seg betydelig på kort tid.