Månedsrapport april 2024

Økonomi og renter

Årets makroøkonomiske trender fortsetter. Arbeidsledigheten holder seg, i et historisk perspektiv, lav i de fleste land. Den økonomiske veksten fortsetter, selv om vi ser en markant forskjell mellom Europa og USA. Noe av den uventede sterke veksten, og nye jobber, i USA har blitt tilskrevet høy immigrasjon den siste tiden.

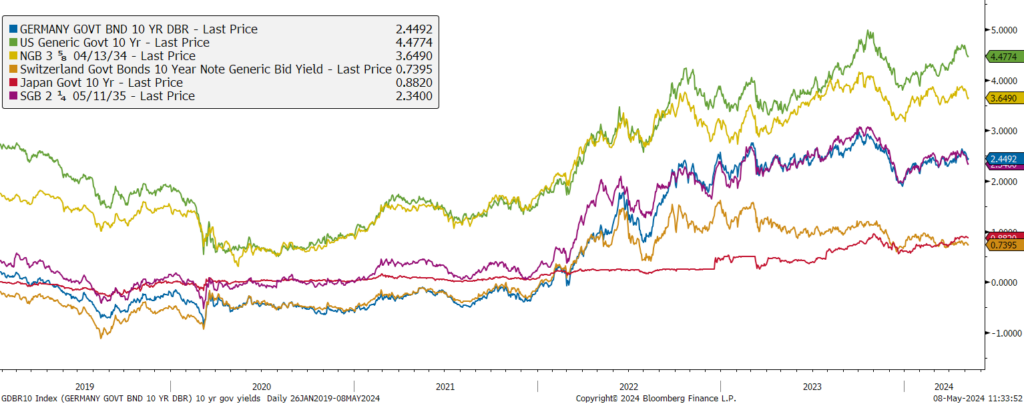

Inflasjonstallene fortsetter også nedover, dog i saktere tempo enn sentralbankene kanskje hadde håpet på, og markedet forventet. Dagens pengepolitiske regime ansees som restriktivt. Vi har passert inflasjonstoppen og lønnsøkningene har moderert seg sammenlignet med året før. Gitt de sterke makroøkonomiske tallene og det positive sentimentet i finansmarkedene stilles det spørsmål ved hvor restriktiv dagens pengepolitikk er. Det henger sammen med at markedet leter etter hva nivået på den langsiktige nøytrale styringsrenten er. Usikkerheten her forplanter seg i forhøyet volatilitet ut på rentekurven.

Er vi kommet til et nytt normalnivå for en nøytral styringsrente, med fornyet økonomisk vekst som følge av near/on-shoring, teknologisk utvikling i grønne løsninger og kunstig intelligens, og betydelige investeringer i våpenteknologi og forsvar? Eller skal vi se renter tilbake til nivåene før pandemien? Som da virket riktige gitt de demografiske utfordringene vi sto ovenfor i vestlige land. Der en aldrene befolkning fører til en lavere andel som arbeider, og et lavt fødselstall hemmer befolkningsvekst. For befolkningsvekst har, om noe, forverret seg i de fleste land, med unntak av land som USA som nyter godt av betydelig immigrasjon.

Gjennom april har vi sett en oppgang i rentenivåene, både i Norden, og internasjonalt gitt forventningene om en forlenget periode med restriktive styringsrenter og en soft landing. Ved starten av året forventet vi 5-6 kutt i styringsrentene i løpet av 2024. Dette er nå moderert til ett kutt, og sannsynlighetsvekten er skjøvet til høsten. Her er unntaket Sveriges Riksbank og ECB hvor markedet forventer et kutt i mai og juni-møtene, respektivt.

Kredittmarkedene går sterkt. Det settes flere nye emisjoner, og kredittpåslagene trender nedover. Nedgangen er mer markant internasjonalt enn vi ser i Norge. Den store andelen av eiendomsobligasjoner i Sverige fører også til en betydelig inngang i svenske kredittpåslag på aggregerte nivåer.

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 5 årene

I et globalt perspektiv avtok den positive stemningen i løpet av april. Markedene måtte igjen skyve på forventningene for tidspunktet for det første rentekuttet fra Fed. Den amerikanske økonomien fortsetter nemlig å gjøre det bra. I Sverige ble styringsrenten kuttet nå i begynnelsen av mai, mens timingen i Norge er mer usikker. Det vil muligens skje i løpet av høsten.

Amerikanske og europeiske aksjemarkeder utviklet seg negativt (mellom -1,5 % og -5,0 %), mens svenske og norske aksjemarkeder presterte betydelig bedre (Oslo OBX: +4,9 % og Stockholm OMX: +6,7 %).

US HY Energy Index falt med 20 bps i april, og endte på 260 bps. Oljeprisen som holdt seg stabil på rundt USD 88 per fat. Vi så en økning iTraxx Crossover (+21 bps til 318) samt volatilitetsindeksen (VIX) som endte måneden på 15,65 (+20,3 %). Den norske kronen svekket seg med 0,9 % målt mot i44-indeksen (veid valutakurv for import). Den samme trenden ble observert i Sverige, der SEK svekket seg med 2,2 % mot EUR.

Kredittmarkedets avkastning var blandet i løpet av måneden. US HY kredittpåslag var mer eller mindre uendret på 301 bps, mens risikopremiene i europeisk høyrente økte med 16 bps til 363 bps. Det nordiske høyrentemarkedet hadde enda en god måned med en avkastning på 1 % (DNB’s Nordic HY Index). Dette gjenspeiler den høye underliggende årlige kupongrenten, samt fortsatt fallende risikopremier innen eiendom. Finanssektoren er fortsatt den svakeste sektoren i år, hovedsakelig på grunn av den fortsatte uroen rundt inkassoselskapet Intrum.

Rapporteringssesongen for første kvartal har nå begynt, men det er fortsatt for tidlig å trekke noen klare konklusjoner.

Emisjonsmarkedet forble svært aktivt, og det har faktisk vært rekordhøye volumer av nye obligasjonsutstedelser de siste to månedene. Totalt var det 14 nye utstedelser i løpet av april med et totalvolum på NOK 17,5 milliarder. Med god likviditet blant investorene har etterspørselen etter nye obligasjonslån generelt vært solid, og flere av de siste obligasjonsutgivelsene har sett betydelig innstramming av risikopåslagene fra de første indikasjonene. Vi deltok i noen av disse nye obligasjonslånene, men fortsetter å være selektive. I sekundærmarkedet falt risikopåslagene ytterligere. Totalt sett finner vi fortsatt det nordiske markedet som et attraktivt investeringsalternativ, men forventer fortsatt volatilitet og usikkerhet med hensyn til geopolitiske og makroøkonomiske risikoer.

Utviklingen i våre rentefond

| Norske rentefond | 1 måneds avkastning |

| Alfred Berg Likviditet Pluss | 0,54 % |

| Alfred Berg Obligasjon | -0,30 % |

| Nordiske rentefond | |

| Alfred Berg Nordisk Likviditet Pluss | 0,54 % |

| Alfred Berg Nordic Investment Grade | 0,76 % |

| Alfred Berg Nordic Investment Grade Mid Duration | -0,17 % |

| Alfred Berg Nordic Investment Grade Long Duration | -1,81 % |

| Alfred Berg Nordisk Ansvarlig Kapital | 1,47 % |

| Alfred Berg Income | 0,44 % |

| Alfred Berg Nordic High Yield | 0,75 % |

Aksjemarkedet i april

Norske aksjer

I april måned har vi vært vitne til at Oslo Børs Hovedindeks, som er opp 5% i 2024, har nådd nye høyder. Rapporteringssesongen for første kvartal har som vanlig bydd på både positive overraskelser og skuffelser, men totalt er inntjeningen over forventing. Topplinjen kom inn i underkant av 1% over analytikernes estimater, mens det positive avviket på bunnlinjen var på mer enn 5%.

Energisektoren bidro mest positivt på Oslo Børs Hovedindeks i april. Brent var relativt flat, mens den er opp 16% siden årets laveste i januar. Gassprisen steg også litt gjennom måneden, og ligger nå på nivå med hva den gjorde ved inngangen til året. Med unntak av Borr Drilling, leverte alle selskapene innenfor sektoren positiv avkastning. Equinor og Aker BP rapporterte i tillegg gode tall for Q1. Aksjen som har vært sterkest i april måned innenfor energisektoren er imidlertid BW LPG. Selskapet ble listet i USA denne måneden, som har vært en positiv katalysator for aksjen. Borr Drilling aksjen tynges av Saudi Aramco sine suspenderinger av borreriggkontrakter i Midtøsten. Totalt har Saudi Aramco nå suspendert mer enn tjue rigger. Til tross for at markedet utenfor regionen er relativt sterkt, ser vi at det påvirker ratebildet negativt at de suspenderte riggene bys inn på nye jobber. Ellers var oljeserviceaksjene i pluss.

Materialsektoren har vært svak i år, men ble den som bidro nest mest i april, primært takket være ett 10% løft i aluminiumsprisen fra utgangen av mars til utgangen av april. Reaksjonen i prisen kom i forbindelse med innføring av sanksjoner mot russisk aluminium. Norsk Hydro endte opp som en av de beste selskapene på Hovedindeksen i måneden som var. Både Yara og Elkem endte imidlertid i rødt. Begge leverte svakere kvartalstall enn ventet. De viktigste råvareprisene utviklet seg også i feil retning. For Yara gikk urea prisen ned og gassprisen opp. I Elkem sitt tilfelle var DCM prisen ned over 10% fra start til slutt av måneden.

Tredje største bidragsyter forrige måned var IT sektoren. Nordic Semiconductor sin kvartalsrapport var den som ga mest utslag på kursen (+35%) på Oslo Børs så langt denne rapporteringssesongen, og har følgelig bidratt til en god måned for hele sektoren. Etter å ha skuffet flere kvartaler, var ledelsen sin tone mer positiv. Guidingen for andre kvartal var også betydelig over daværende anslag fra analytikerne. Nordic Semiconductor har likevel så langt vært svakere enn sektoren internasjonalt, som er opp omtrent 30% (MSCI) så langt i år. Det samme gjelder IT sektoren i Norge, som foreløpig har bidratt negativt i år, mens på MSCI har den vært en av de beste. Det er særlig AI relaterte selskaper som har vært sterkest internasjonalt.

Ser man på året så langt som helhet er det derimot andre sektorer som har bidratt mer positivt. Da er det industri som er på topp. Mye av industrisektorens styrke har vært relatert til Kongsberg Gruppen, som forøvrig er aksjen som er mest opp på Hovedindeksen i år (+60%). I tillegg har kursutviklingen for flere shippingselskaper vært veldig bra. Kongsberg Gruppen fortsetter å levere sterk vekst innenfor alle segmenter. Når det gjelder shippingselskapene har ratene fortsatt vært gode for tørrbulk, kjemikalier og bilfrakt. Bilfraktselskapene nøt også godt av budet på Gram Car Carriers nylig. Generelt ser de fleste shipping segmenter fortsatt bra ut med relativt begrenset flåtevekst.

Nordiske aksjer

Etter flere måneders oppgang, ble april måneden hvor de store internasjonale indeksene tok seg et hvileskjær. Norden klarte seg relativt bra, hvor en oppgang på Oslo Børs var med på å trekke nordiske indekser oppover. Fortsatt svekkelse av den norske kronen gjør at avkastningstall, målt i NOK, ble positive.

Beste sektor i Norden gjennom april måned var forsyning, fulgt av materialer og kommunikasjonstjenester. Forsyningssektoren i Norden er svært dominert av Fortum, slik at utslag i den aksjen gjør mye for sektorindeksen. I motsatt ende av skalaen fant vi eiendom og konsum.

Sterkeste sektor på relativ basis for Nordic Gambak i april var særlig industri, hvor mange av våre utvalgte aksjer leverte gode kvartalstall. Det gav belønning i kursoppgang. Vår selektive eksponering mot energi var også lønnsom, mens våre posisjoner innen kommunikasjonstjenester og konsum bidro negativt. I absolutte tall, er største sektorer i Nordic Gambak fremdeles industri, finans og helse. I relative termer – målt mot indeksen – er største sektorposisjonering industri og konsum. Største sektorer undervektet er informasjonsteknologi og helse.

Viktigste bidragsyter til avkastning gjennom april var industri, helse og energi. Det var først og fremst våre utvalgte industriaksjer som trakk lasset. Vi har lenge hatt en overvekt av industri, underbygget av mange selskaper med verdensledende nisjeposisjoner, høy avkastning på investert kapital og fremdeles gode vekstmuligheter. Konsum og kommunikasjonstjenester bidro negativt også på relativ basis, hvor bl.a. en tidligere sterk bidragsyter som Clas Ohlson falt. Aktiv andel er 68.

Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,1%), Wartsila (5,0%) og Danske Bank (4,7%). Aksjer som bidro mest i positiv retning var Wartsila, som steg 24,9% (1,0% på porteføljenivå), Høegh Autoliners, som steg 34,9% (0,7%) og 2020 Bulkers, som steg 30,9% (0,4%). I negativ retning trakk Viaplay, som falt 23,4% (-0,4% på porteføljebasis), New Wave Group, som falt 20,7% (- 0,3%) og Handelsbanken, som om falt 11,4% (- 0,2).

I løpet av måneden har vi økt posisjonene i bl.a. Wartsila, ABB og Pandox. Vi har redusert posisjonene i Clas Ohlson, Huhtamaki og Castellum.

Utviklingen i våre aksjefond

| Norske aksjefond | 1 måneds avkastning |

| Alfred Berg Gambak | 3,18 % |

| Alfred Berg Aktiv | 4,73 % |

| Alfred Berg Norge | 4,35 % |

| Alfred Berg Norge Transition | 3,54 % |

| Nordiske aksjefond | |

| Alfred Berg Nordic Gambak | 2,56 % |