Månedsrapport desember 2022

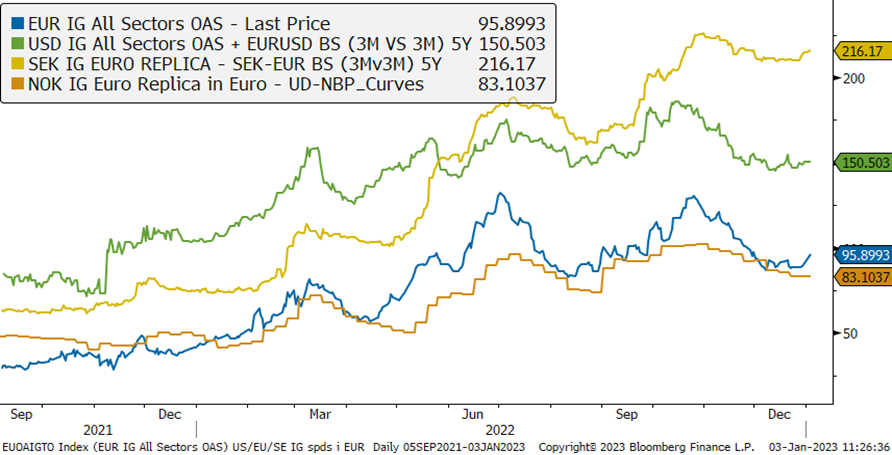

Markedssentimentet i november fortsatte inn i desember, med solid bedring i kredittpåslag innen nordisk investment grade. Dette var spesielt merkbart i første halvdel av desember, samtidig som ny-emisjonsmarkedet fortsatte å være aktivt. Mot slutten av måneden avtok imidlertid både inngangen i kredittpåslag, emisjonsvolumene og 2. hånds volumene. Det kan tyde på at julestemningen kom tidlig til kredittmarkedene.

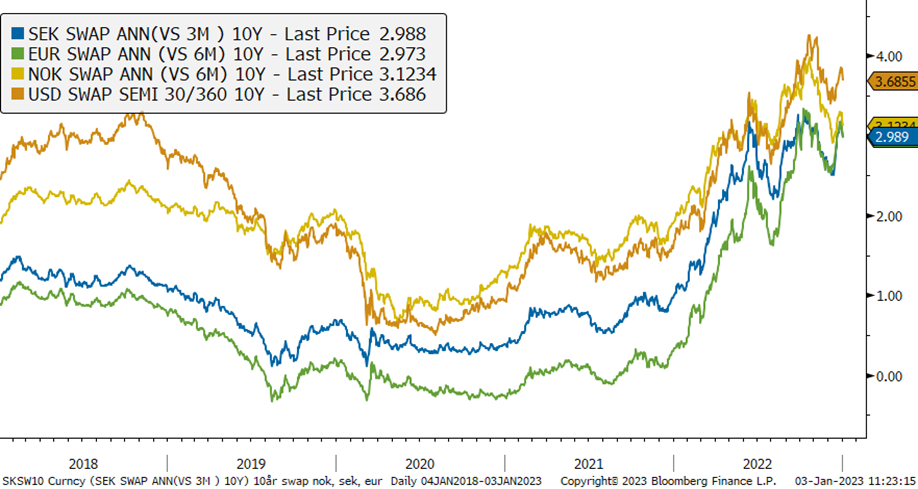

Rentenivået var også volatilt i desember. Norske renter falt kraftig i første halvdel av måneden, for så å hente seg delvis inn mot slutten. Dette skjedde samtidig som renten økte i både Europa, Sverige og USA. Norges Bank var en av de første sentralbankene som hevet renten høsten 2021, og er nå av de første som uttaler at de nærmer seg rentetoppen. Norske 5 års swap renter avsluttet året på 3,25 %, omtrent 0,75 % lavere enn toppunktet fra oktober, mens europeiske renter endte året omlag på sitt høyeste nivå.

I økonomiske sammenhenger handler det meste om hvorvidt en resesjon kommer, og i så fall hvor dyp og langvarig den blir. Det diskuteres også om de siste inflasjonstallene tyder på at sentralbankene har kontroll på inflasjonsutviklingen eller ikke. Fremtidsindikatorene for Norge, Europa og USA fortsetter å vise et dystert bilde, mens faktiske tall holder seg relativt stabile. Dette kan indikere at økonomien har en stor evne til tilpasning!

Slik vi tolker markedene, prises en mild og kortvarig økonomisk tilbakegang, samt rask normalisering av inflasjonsnivået. Det er imidlertid en viss sannsynlighet for at resesjonen blir kraftigere enn forventet, eller at det blir vanskeligere å redusere inflasjonsnivået tilbake til normal. Dette kan føre til usikkerhet og svingninger i avkastningen de første månedene i 2023.

Økonomi og renter

Amerikansk, norsk, svensk og tysk 10år statsrente, siste 3 år

Utviklingen i kredittpåslag siste 12 måneder, fra toppen; Sverige, USA, Europa og Norge

Utviklingen i våre rentefond

Likviditetsfond

3m Nibor toppet ut i slutten av november, og sank inn mot Norges Banks rentemøte i midten av måneden. Deretter steg renten noe igjen. Gjennom måneden som helhet sank nibor med 25 basispunkter til 3,26 %. I kombinasjon med solide kredittmarkeder, gav det god avkasting i likviditetsfondene i desember.

Alfred Berg Likviditet var opp 0,48 % i desember.

Alfred Berg Likviditet Pluss var opp 0,56 % i desember.

Alfred Berg Nordisk Likviditet Pluss var opp 0,56 % i desember.

Norske Obligasjonsfond

Lavere norske renter, og inngang i kredittpåslagene førte til en god måned for de norske obligasjonsfondene i desember. Vi var posisjonert for fallende renter inn i desember, men endret etter hvert vår durasjonsposisjon slik at fondet igjen lå undervekt durasjon inn mot siste 2 ukene. Totalt sett gav det meget solid avkastning i desember.

Alfred Berg Obligasjon var opp 1,70 % i desember.

Alfred Berg Kort OMF var opp 0,46 % i desember.

Alfred Berg Kort Stat var ned 0,36 % i desember.

Nordiske Obligasjonsfond

Lavere norske renter, og inngang i kredittpåslagene førte til en god måned for obligasjonsfondene i desember. Europeiske og svenske renter og kredittpåslag steg imidlertid mer enn norske de siste 2 ukene av året, og bidro noe negativt. Vi var posisjonert for fallende renter inn i desember, men endret etter hvert vår durasjonsposisjon slik at fondet igjen lå undervekt durasjon inn mot siste 2 ukene. Totalt sett gav det en solid avkastning i desember, der fond med lang durasjon gjorde det marginalt bedre enn fond med kort durasjon.

Alfred Berg Nordic Investment Grade var opp 0,83 % i desember.

Alfred Berg Nordic Investment Grade Mid Duration var opp 0,78 % i desember.

Alfred Berg Nordic Investment Grade Long Duration var opp 1,08 % i desember.

Alfred Berg Nordisk Ansvarlig Kapital var opp 0,49 % i desember. Markedet for subordinert bank, utviklet seg ganske flatt gjennom desember som helhet. Sterke markeder første halvdel av måneden ble avløst av noe mer svakhet siste halvdel. Etter en markert nedgang i amerikanske renter første halvdel av desember, benyttet vi anledningen til å ta ut mye av vår dollarbaserte renteeksponering.

Alfred Berg Income var opp 0,84 % i desember. Flere sektorer gikk bra, men energi-, ikke syklisk konsum-sektor og subordinerte bankobligasjoner var de sterkeste bidragsyterne. Eiendomshybridobligasjoner hadde derimot igjen en negativ måned. Også investeringsselskapet Storskogen AB hadde en tøff måned etter at begge ratinginstituttene nedgraderte selskapet med en- respektive to notcher. Vi har økt andelen investment grade noe de siste månedene men har samtidig en god og høy porteføljerente.

Alfred Berg Nordic High Yield var opp 0,71 % i desember. Aktiviteten i emisjonsmarkedet var ganske lav i 2022, med en del utstedere som avventer den pågående situasjonen og pris-usikkerheten. I fjor ble det utstedt obligasjoner for rundt NOK 78 milliarder. I 2021 som helhet ble det utstedt lån for nærmere NOK 200 milliarder, opp fra NOK 90 milliarder året før. I desember ble det utstedt fire obligasjoner, med et samlet volum på rundt NOK 1,5 milliarder. Vi mener det kan være en noe oppdemmet tilbudsside av nye obligasjoner. Fremover venter vi fortsatt høy volatilitet og usikkerhet med tanke på den uavklarte og pågående krigen i Ukraina, samt den reelle fundamentale effekten koronaviruset har hatt på den globale økonomien. Økte renter og inflasjon kan utgjøre en trussel på lengre sikt. Men sistnevnte er relativt godt reflektert i dagens marked. I tillegg så er den største andelen av obligasjoner i det nordiske høyrentemarkedet med flytende rente, hvilket gir beskyttelse mot den direkte effekten av høyere markedsrenter. Vi mener dagens volatile marked skaper muligheter for den langsiktige investor. Aktiviteten i emisjonsmarkedet ventes å ta seg opp fra midten av januar.

Aksjemarkedet i september

Norske aksjer

Hovedindeksen (OSEBX) falt 2,6 % i desember. Den endte dermed året så vidt på den negative siden med et fall på beskjedne 1 %. Fondsindeksen falt derimot hele 7,1 %. Den store forskjellen kan stort sett forklares med den sterke utviklingen for Equinor i 2022. Generelt var desember preget av blandede makrotall som påvirket markedene i ulik retning.

Det var stor spredning på sektorutviklingen i desember. Konsumsektoren viste den sterkeste utviklingen og bidro mest i positiv retning for børsen. Dette skyldtes en bra utvikling for oppdrettsaksjene. Oppdrettsaksjene svekket seg kraftig i andre halvår på grunn av høyere skatter, men avsluttet året litt bedre. Lakseprisene er gode, men de kraftige skatteøkningene har overskygget dette.

Finanssektoren var den nest største bidragsyteren i positiv retning. Det var ikke store utslag i sektoren, men særlig bankene kunne vise til en god avslutning på året etter et litt svakt andre halvår. Utsikter til videre renteoppgang er positivt for inntjeningsforventningene. Storebrand var den eneste av de store aksjene som endte i minus denne måneden.

Energisektoren har vært årets store vinner, men avsluttet med en svak måned. Sektoren falt 7,4 % i desember og forklarer alene hele børsnedgangen. Olje- og gassprisene har falt tilbake fra høye nivåer og dro med seg aksjene denne måneden. Gassprisene i Europa har kommet ned som følge av en bedre lagersituasjon. Oljeprisen faller mer som en følge av en generell bekymring for de økonomiske konjunkturene. Særlig som følge av koronasituasjonen i Kina.

Utviklingen i våre aksjefond

Alfred Berg Gambak var opp 0,03 % i desember, mens Fondsindeksen var ned 1,87 %. Fondets aktive andel er 48,1 %. Ved månedsskiftet var Gambaks største posisjoner Equinor (8,5 %), Protector Forsikring (5,2 %) og Europris (4,9 %). Aksjene som bidro mest i positiv retning i desember var Europris som steg 10,2 % (+0,46 % på porteføljenivå), Salmar som steg 11,5 % (+0,33 %) og Mowi som steg 8,6 % (+0,31 %). De som trakk mest ned var Equinor som falt 7,2 % (-0,66 %), Aker BP som falt 11,0 % (-0,49 %) og Vår Energi som falt 6,9 % (-0,26 %). Vi har økt posisjonene i Norsk Hydro, Mowi og Bakkafrost i løpet av måneden. Vi har solgt oss ut av Golden Ocean Group, Webstep og Grieg Seafood i samme periode.

Alfred Berg Aktiv var ned -0,18 % i desember, mens Fondsindeksen var ned 1,87 %. Fondets aktive andel er 43,1 %. De største bidragsyterne relativt til indeksen var overvekt i Salmar (som bidro med 0,39 % i forhold til Fondsindeksen), overvekt i Wallenius Wilhelmsen (0,38 %) og undervekt i Aker BP (0,31 %). De som trakk mest i negativ retning var undervekt i Bakkafrost (-0,33 %), undervekt i DNB (-0,17 %) og overvekt i Vår Energi (-0,14 %). Vi har økt posisjonen i Mowi, DNB og Norsk Hydro i løpet av måneden. Vi har redusert posisjonene i Orkla, TGS og Tomra Systems i samme periode.

Alfred Berg Norge var ned -0,77 % i desember, mens Fondsindeksen var ned 1,87 %. Fondets aktive andel er 31,5 %. De største bidragsyterne relativt til indeksen var overvekt i Salmar (som bidro med 0,23 % i forhold til Fondsindeksen), overvekt i Wallenius Wilhelmsen (0,23 %) og undervekt i Aker BP (0,22 %). De som trakk mest i negativ retning var undervekt i Bakkafrost (-0,33 %), undervekt i Kongsberg Gruppen (-0,13 %) og overvekt i BW LPG (-0,11 %). Vi har økt posisjonen i Mowi, DNB og Norsk Hydro i løpet av måneden. Vi har redusert posisjonene i Aker, TGS og Tomra Systems i samme periode.

Alfred Berg Norge Transition var opp 1,15 % i november, mens OBX ESG ex Olje og Gass var opp 0,34 %. Fondets aktive andel er 23,6 %. Fondet skiftet referanseindeks til den nye ESG indeksen som heter OBX ESG ex Oil and Gas i juni. Tidligere var det Fondsindeksen (OSEFX) som var referanseindeks. De største bidragsyterne relativt mot indeksen var undervekt i Adevinta (som bidro med 0,24 % i forhold til indeksen), undervekt i NEL (0,24 %), overvekt i Wallenius Wilhelmsen (0,21 %). De som trakk mest i negativ retning var undervekt i Bakkafrost (-0,19 %), undervekt i Kitron (-0,11 %) og overvekt i Nordic Semiconductor (-0,09 %). Vi har økt posisjonene i Mowi og Norsk Hydro i desember. Vi har redusert posisjonene i Telenor og Tomra Systems i samme periode.

Nordiske aksjer

Desember ble nok en måned med oppgang på Nordens børser, målt i norske kroner. Internasjonalt var situasjonen en litt annen, de fleste internasjonale indekser endte i minus, målt i lokal valuta. 2022 ble ett år med nedgang på de fleste internasjonale børser.

Det er sjeldent stor spredning i synet på økonomien for 2023. 2022 brakte med seg inflasjon og renteøkning, i tillegg til økt geopolitisk usikkerhet. 2023 blir året da vi ser de langsiktige konsekvensene. Heldigvis har selskapsinntjeningen holdt seg bra, 2022 var et år med stigende inntjening i.f.t. 2021 i Norden.

Beste sektor i Norden i desember var forbruk, forsyning og helse. Alle tre er blant det som ofte refereres til som defensive sektorer. Men forbruksvaresektoren har mye sjømat, og sjømataksjene styres nå like mye av politikk som av noe annet. Svakeste sektorer var IT og energi.

Utviklingen i våre nordiske aksjefond

Alfred Berg Nordic Gambak var opp 0,71 % i desember, mens fondets referanseindeks, VINX Benchmark Cap var opp 0,14 %. Viktigste positive bidragsytere for Alfred Berg Nordic Gambak i desember var finans, IT og konsumsektorene. I negativ retning trakk forbruk og energi. Fondets aktive andel er 68. Fondet har en overvekt i finans og materialer energi. Fondet er undervekt i helse, IT og eiendom. Ved månedsskiftet var fondets største posisjoner Novo Nordisk (9,6%), Equinor (6,2%) og Sydbank (4,6%). Aksjer som bidro mest i positiv retning var Novo Nordisk, som steg 8,7% (0,8% på porteføljenivå), Sydbank, som steg 13,5% (0,5%) og DS Norden, som steg 15,3% gjennom måneden (0,2%). I negativ retning trakk Equinor, som falt 7,2% (-0,5% på porteføljebasis), Genmab, som falt 7,8% (- 0,2%) og BW LPG, som falt 12,8% (- 0,2). I løpet av måneden har vi økt posisjonene i bl.a. Metso Outotec, TietoEvry og Kemira. Vi har redusert posisjonene Aker Solutions, Neste OY og Securitas. Noen nøkkeltall for porteføljen er at aggregert (forventet neste 12 mnd.) P/E er 11,4 vs. 13,4 for indeksen. Siste tre måneder har konsensus EPS for neste 12 måneder økt med 8% for porteføljeselskapene.

Alfred Berg Nordic Small Cap var opp 1,52 % i løpet av måneden, mens fondets referanseindeks, Carnegie Nordic Small Cap, var opp 0,17 %. På sektornivå var industrisektoren ved utgangen av måneden den største overvekten (+6,3 %), etterfulgt av finans (+4,4 %). Eiendomssektoren var den største undervekten (-8,5 %) etterfulgt av kommunikasjonstjenestesektoren (-3,6 %). På selskapsnivå utgjorde posisjonene i Hexatronic (+3,5%), Sydbank A/S (+3,2%) og Munters (+3,1%) de største relative overvektene. Aksjene som bidro mest til fondets relative utvikling gjennom måneden var beholdningene i Collector Bank, Sydbank A/S og Munters. Aksjene som utviklet seg dårligst i løpet av måneden relativt sett var Billerud, Loomis og Gapwaves. I løpet av måneden har vi blant annet kjøpt aksjer i TietoEvry Oyj, Kemira Oyj og Cargotec Oyj. I samme periode har vi blant annet redusert vår eierandel i Elkem ASA, Orion Oyj og solgt eierandelen i Bufab. Vi er overvekt i sektorene industri og finans og undervekt i eiendoms- og kommunikasjonstjenester. Vi er «aksjeplukkere» og har dermed ikke en utpreget sektorfordeling, men bedrifter i samme sektorer har som regel visse fellestrekk. Som et resultat kan våre sektorvekter bli påvirket.

Globale aksjer

Desember måned endte med negativ avkastning i de store internasjonale aksjemarkedene. Målt i dollar falt verdensindeksen, S&P 500 og Nasdaq med henholdsvis -4 %, -6 % og -8,7 %. Målt i norske kroner ble avkastningen noe svakere med hhv. -5,5 %, -7,2 % og -10 %. Dette skyldes at den norske kronen svekket seg noe i løpet av måneden. Måneden markerer slutten på et av tidenes dårligste år for internasjonale aksjeinvestorer. Verdensindeksen fikk en verdiutvikling på -18% målt i dollar, og er det fjerde dårligste året siden indeksens oppstart. Ser vi på S&P 500 og Nasdaq hadde de en verdiutvikling på -19,4% og -33,1% målt i dollar. For S&P 500, som har lenger historikk enn de fleste indekser, ble året det syvende dårligste året, mens Nasdaq hadde sitt fjerde dårligste år. Det er fortsatt knyttet stor spenning til de økonomiske nøkkeltall som skal meldes fremover, og i hvilken grad nøkkeltallene selv vil indikere resesjon i tiden fremover.

Blant verdensindeksens sektorsammensetning endte de aller fleste sektorer med negativ verdiutvikling i løpet av måneden. Forsyningssektoren hadde best avkastning med 0 % avkastning målt i dollar. Helse, konsum og industri var sektorene som falt minst målt i dollar, og hadde en verdiutvikling på hhv. -1,3 %, -1,9 % og -2,1 %. Forbruk, IT og kommunikasjon var sektorene som falt mest, hhv. -8,6 %, -8,1 % og -6,4 % målt i dollar. Deler vi verdensindeksens aksjer opp i faktorgrupper, falt alle faktorgrupper i verdi. Den beste aksjegruppen ble aksjer med lave prissvingninger, men også momentumaksjer og verdiaksjer gjorde det greit. Kvalitetsaksjer hadde omentrent samme verdiutvikling som verdensindeksen, mens vekstaksjer ble faktorgruppe med desidert lavest utvikling. For året 2022 var det verdiaksjer og aksjer med lave prissvingninger som hadde best verdiutvikling. Vekstaksjer og kvalitetsaksjer har hatt lavest verdiutvikling. Momentumaksjer klarte seg omtrent på verdensindeksen. Fondet har med sitt sentimentsfilter en overvekt momentumaksjer. I tillegg dreide fondet over til en svak overvekt i verdiaksjer og nøytralvektet kvalitetsaksjer i løpet av året 2022.

Utviklingen i vårt globale aksjefond

Alfred Berg Global var ned -4,60 % i desember, mens fondets referanse indeks MSCI World var ned -5,40 %. Alfred Berg Global aksjevalg innen bilprodusenter, transport og energi bidro positivt. Aksjevalg i sektorene materialer, kapitalvarer og forsyning bidro negativt. Ser vi på hva som har bidratt hittil i år har allokeringen og aksjevalg i sektoren kommunikasjon, og aksjevalg i sektorene helse og detaljhandel bidratt positivt. Det som har bidratt negativt er allokering og aksjevalg innen kapitalvarer og farmasi, og aksjevalg innen bank. Valutaendringer i markedene har også påvirket fondets utvikling hittil i år. Ser vi på bidraget for valuta isolert sett har fondets undervekt i USA og Sveits (og dermed USD og CHF) bidratt med hhv. ca. -0,5 % og -0,3 %. Dette da dollaren og sveitsiske franc har styrket seg markant mot de fleste valuta gjennom året. Fondet har tjent 0,5 % på overvekten i kanadiske dollar. I løpet av desember ble det gjort justeringer i takt med våre observasjoner av sentimentet og endringer i fondets fundamentale modell. Vi økte i selskaper innen farmasi, helse og detaljhandel. Fondet tok ned vekten i selskaper innen kommersielle tjenester, teknologi og telekommunikasjon. Ved månedsslutt har fondet størst overvekt i sektorene helse, finans og konsum, og størst undervekt i sektorene IT, kommunikasjon og eiendom.

I Alfred Berg Global bruker vi kvantitative modeller til å identifisere aksjer med godt sentiment, høy kvalitet, lav til moderat volatilitet og fornuftig prising. Vi forventer at porteføljen vil gjøre det relativt bra i et marked med moderat til lav risikoappetitt, men vil henge noe etter i et marked med stor optimisme eller dersom sentimentsbildet endrer seg betydelig på kort tid. Sommermånedene i år var et godt eksempel på en periode med stor optimisme, og der sentimentsbildet endrer seg betydelig på kort tid.